Autor:

Monica Porter

Data Creației:

13 Martie 2021

Data Actualizării:

25 Iunie 2024

Conţinut

Beta este un coeficient care măsoară volatilitatea sau nivelul de risc al unei anumite garanții în raport cu volatilitatea întregii piețe de valori. Coeficientul beta este o măsură a nivelului de risc al unei anumite garanții și este utilizat pentru a evalua rentabilitatea așteptată a acelei garanții. Acest coeficient este unul dintre principiile de bază pe care analiștii îl iau în considerare adesea atunci când aleg acțiuni pentru un portofoliu, pe lângă raportul preț-venit, capitalul propriu al acționarilor, raportul datorie-datorie. echitate și alți factori.

Pași

Partea 1 din 4: Calcularea coeficientului beta folosind ecuații simple

Găsiți coeficientul fără risc. Aceasta este rata de rentabilitate pe care un investitor o va obține asupra investiției sale, pentru care nu există niciun risc monetar, cum ar fi titlul de stat al Trezoreriei SUA pentru investiții. în dolari SUA și în titlurile de stat ale Germaniei pentru investiții comerciale în euro. Acest număr este de obicei exprimat ca procent.

Determinați rata de rentabilitate corespunzătoare pentru acțiuni și piața sau indicele corespunzător. Această valoare este, de asemenea, exprimată ca procent. De obicei, rata de rentabilitate este calculată pe câteva luni.- Dacă una sau toate aceste valori sunt negative, investiția într-o acțiune sau pe o piață (indice) înseamnă, în general, o pierdere în cursul perioadei. Dacă doar unul dintre aceste două rapoarte este negativ, atunci beta va fi negativ.

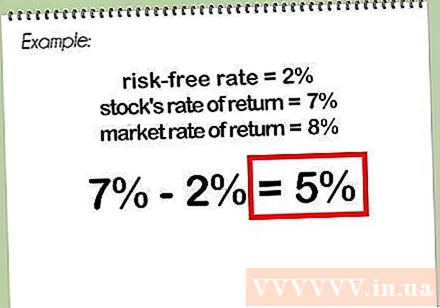

Scadeți rata de rentabilitate a stocului din rata fără risc. Dacă randamentul stocului este de 7% și rata fără risc este de 2%, diferența dintre randamentul și rata fără risc va fi de 5%.

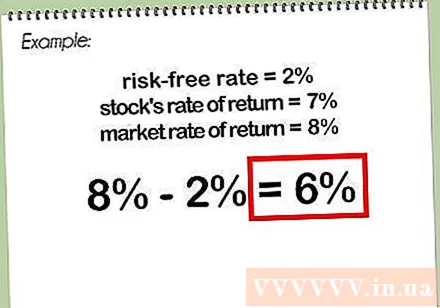

Scadeți rata de rentabilitate a pieței (indicele) din rata fără risc. Dacă randamentul pieței sau indicele este de 8% și rata fără risc este de 2%, diferența dintre randamentul pieței și rata fără risc va fi de 6%.

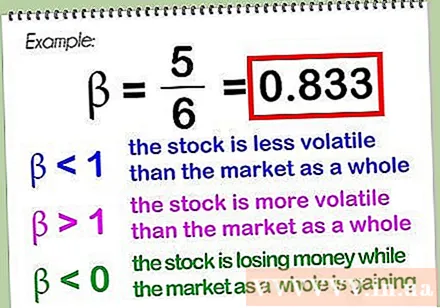

Împarte prima diferență la diferența de a doua. Rezultatul este coeficientul beta, care este de obicei exprimat în zecimal. În exemplul de mai sus, beta ar fi 5 împărțit la 6, adică 0,833.- Beta pieței în sine (sau indicele de relevanță) este în esență 1,0 - atunci când piața este comparată cu ea însăși și orice număr (minus zero) împărțit la sine este egal cu 1. Un beta mai mic de 1 înseamnă că stocul este mai puțin volatil decât piața generală, iar un beta mai mare de 1 înseamnă că stocul este mai volatil decât piața generală. Valoarea beta poate fi mai mică de zero, atunci când acțiunea pierde bani în timp ce întreaga piață este în creștere (mai probabil) sau acțiunile se micsorează în timp ce întreaga piață pierde bani (mai puțin probabil ).

- Atunci când calculează beta, deși nu este obligatoriu, oamenii folosesc adesea un indice care reprezintă piața pe care tranzacționează acțiunile. Pentru stocurile din SUA, S&P 500 este utilizat în mod obișnuit, deși analiza stocurilor industriale poate fi mai precisă dacă se compară stocurile cu media industrială Dow Jones. Există mai multe alte valori care pot fi utilizate. Pentru acțiunile tranzacționate la nivel internațional, MSCI EAFE (care reprezintă Europa, Australasia și Extremul Orient) este un indicator adecvat.

Partea 2 din 4: Utilizarea coeficientului beta pentru a determina rata de rentabilitate a unui stoc

Găsiți-vă raportul de risc. Acest raport are aceeași valoare descrisă mai sus, în secțiunea „Calcularea beta pentru stocuri”. Pentru această secțiune, vom folosi aceeași valoare ca în exemplul de mai sus 2%.

Determinați rata de rentabilitate pentru piață sau indicele reprezentativ al acesteia. În acest exemplu, vom folosi și rata de 8% de mai sus.

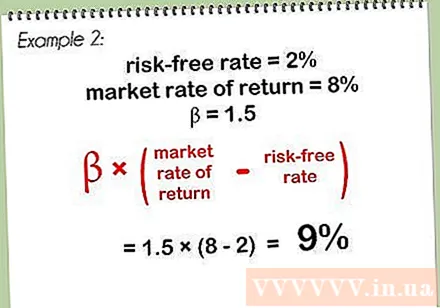

Înmulțiți valoarea beta cu diferența dintre randamentul pieței și rata fără risc. În acest exemplu, vom folosi o valoare beta de 1,5, o rată fără risc de 2% și o rată de rentabilitate pe piață de 8%, deci diferența dintre rata de rentabilitate de piață și cea non riscul este de 8-2, adică 6%. Înmulțiți această diferență cu factorul beta de 1,5%, iar rezultatul este de 9%.

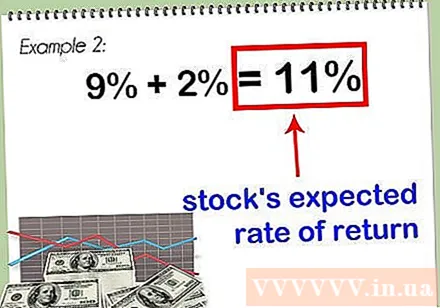

Adăugați acest rezultat cu rata fără risc. Rezultatul este de 11%, care este rata de rentabilitate așteptată pentru stoc.

- Cu cât valoarea beta a unui titlu este mai mare, cu atât rata de rentabilitate este mai mare. Cu toate acestea, randamentele ridicate vin cu un risc crescut, deci este important să luați în considerare alte elemente fundamentale ale acțiunilor înainte de a lua în considerare dacă adăugați aceste acțiuni la portofoliul dvs. nu sunt.

Partea 3 din 4: Utilizarea graficului Excel pentru a determina valoarea beta

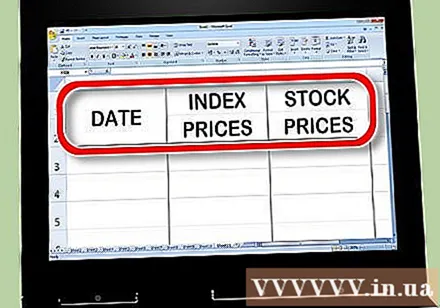

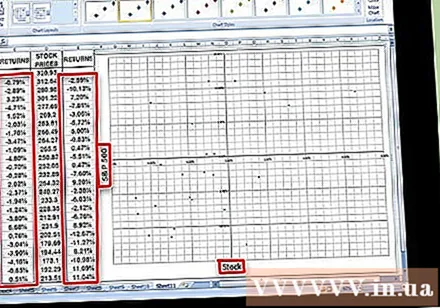

Creați trei coloane de prețuri în Excel. Prima coloană va fi coloana dată. A doua coloană va introduce prețul metric; aceasta este „piața generală” pe care o comparați cu valoarea beta. În a treia coloană, introduceți prețul acțiunii pentru care încercați să calculați beta.

Introduceți datele într-o foaie de calcul. Încercați să începeți să numărați timp de aproximativ o lună. De exemplu, alegeți prima sau ultima zi a lunii - și introduceți valoarea corespunzătoare pentru indicele bursier (încercați să utilizați indicele S&P 500) și apoi prețul acțiunii pentru ziua respectivă. Încercați să alegeți ultimele 15 sau 30 de zile sau puteți prelungi până acum un an sau doi. Rețineți indicii și prețurile acțiunilor pentru fiecare zi.

- Dacă alegeți intervalul de timp mai lung, cu atât calculul beta va fi mai precis. Veți vedea cum se modifică versiunea beta când urmăriți atât acțiuni, cât și indici pe o perioadă mai lungă de timp.

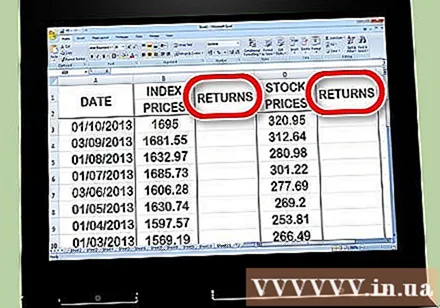

Creați două coloane pentru rata rentabilității din dreapta coloanei de preț. O coloană va introduce rata rentabilității valorii; A doua coloană va introduce rata de rentabilitate a stocului. Veți utiliza formula Excel indicată în pasul următor pentru a vă determina profitabilitatea.

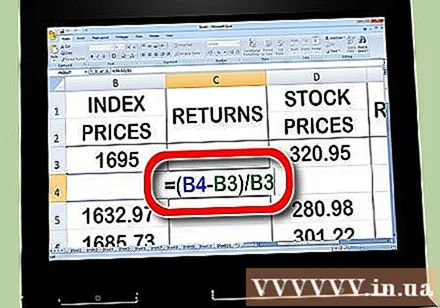

Începeți să calculați rata de rentabilitate pentru indicii bursieri. În a doua celulă a indicatorului Coloana Rată de returnare, introduceți „=” (semn egal). Faceți clic pe cursorul din celulă luni în coloana index, apoi introduceți „-” (semn minus), apoi faceți clic în prima celulă din coloana index. Apoi, introduceți „/” („divider”) și faceți din nou clic pe prima celulă din coloana index. În cele din urmă, apăsați tasta „Return” sau „Enter”.

- Deoarece se calculează rata de rentabilitate până când, deci nu este nevoie să introduceți nimic în prima casetă; lăsați această casetă necompletată. Aveți nevoie de cel puțin două puncte de date pentru a calcula rentabilitatea, motiv pentru care veți începe în a doua celulă a coloanei de returnare a valorii.

- Calculul de mai sus scade în esență valoarea mai veche cu valoarea mai apropiată și apoi împarte rezultatul la valoarea mai veche. Acest calcul vă arată procentul pierderii sau creșterii dvs. în perioada respectivă.

- Ecuația pentru coloana dvs. de câștiguri va arăta probabil astfel: = (B3-B2) / B2

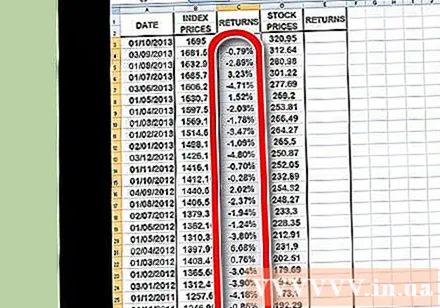

Utilizați funcția de copiere pentru a repeta acest proces pentru toate punctele de date din coloana de preț a indexului. Puteți face acest lucru făcând clic pe micul pătrat inferior din dreapta casetei de venit a indicatorului și trăgându-l în jos până la punctul de date inferior. Acest lucru are ca efect necesitatea ca Excel să reproducă aceeași formulă (de mai sus) pentru fiecare punct de date.

Repetați același proces ca mai sus, dar de data aceasta calculați randamentul pe acțiune în locul indicelui. După ce ați terminat, veți avea două coloane, formatate ca procente, care listează randamentul atât pentru stocuri, cât și pentru indici de stoc.

Graficează datele. Evidențiați toate datele în două coloane cu rata de profit și faceți clic pe pictograma Grafic în Excel. Selectați un tip de diagramă scatter din lista de opțiuni. Denumiți axa X după numele metricei pe care o utilizați (de exemplu, S&P 500), iar axa Y va fi denumită după numele stocului.

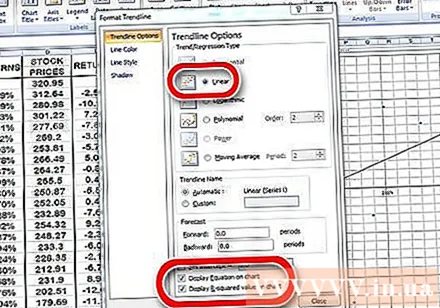

Introduceți o linie de trend în diagrama de dispersie. Puteți adăuga acest lucru alegând un aspect liniar de linie de tendință în versiunile mai noi de Excel sau căutând manual făcând clic pe Grafic → Adăugare linie de tendință. Notă: trebuie să vă asigurați că ecuația este afișată pe diagramă, precum și valoarea R.

- Alegeți o linie de tendință liniară, nu un polinom sau o medie mobilă.

- Dacă graficul dvs. arată ecuația și valoarea R va depinde de versiunea de Excel pe care o utilizați. Versiunea mai nouă vă va permite să trasați ecuațiile și valorile R făcând clic pe diagrama Excel Layouts Quick și găsind eșantionul de ecuație și valorile R.

- Pentru versiunile mai vechi de Excel, navigați la Grafic → Adăugați linie de trend → Opțiuni. Apoi faceți clic pe ambele casete „Afișați ecuația pe diagramă” și „Afișați valoarea R pe diagramă”.

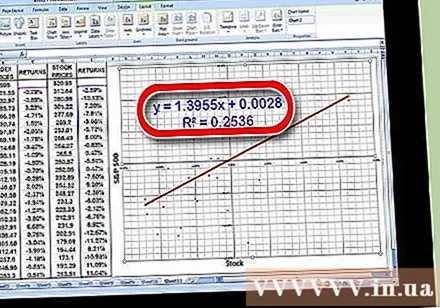

Găsiți factorul pentru valoarea „x” în ecuația liniei de trend. Ecuația liniei de trend va fi scrisă ca y = βx + a. Coeficientul valorii x este coeficientul dvs. beta.

- Valoarea R reprezintă corelația varianței randamentului titlului cu varianța randamentului general al pieței. Această valoare, de exemplu, este ridicată, 0,869, sugerând că rata de rentabilitate a unui titlu este puternic corelată cu randamentul general al pieței. De exemplu, această valoare scăzută, în jur de 0,253, sugerează că cele două tipuri de randamente nu se corelează prea mult între ele.

Partea 4 din 4: Înțelegerea semnificației versiunii beta

Aflați cum să interpretați coeficienții beta. Coeficientul beta este nivelul de risc al unui anumit stoc pe care investitorul presupune că îl deține cu piața de valori generală. De aceea, trebuie să comparați rata de rentabilitate a unui titlu cu randamentul unui indice. Acest indice este reperul de evaluare a securității. Riscul unui index este fixat la 1. Dacă beta-ul este mai mic de 1, securitatea este mai puțin riscantă decât indicele pentru care este comparat. O valoare beta mai mare de 1 înseamnă că stocul este mai riscant decât indicele pentru care este comparat.

- De exemplu: Să spunem că beta-ul stocului Gino's Germ Exterminator este calculat la 0,5 din indicele S&P 500 - indicele standard cu care este comparat Gino, atunci acest stoc are doar. jumătate risc. Dacă indicele S&P scade la 10%, prețul acțiunilor Gino va tinde să scadă doar cu 5%.

- Pentru un alt exemplu, să presupunem că stocul lui Frank's Funeral Service are un beta de 1,5 în raport cu indicele S&P. Astfel, dacă indicele S&P scade cu 10%, atunci prețul acțiunilor lui Frank scade mult decât S&P, aproximativ 15%.

Recunoașteți că riscul este adesea legat de profitabilitate. Dacă riscul este mare, profitul este, de asemenea, mare; cu cât riscul este mai mic, cu atât profitul va fi mai mic. Un stoc cu o rată beta scăzută va pierde, desigur, mai puțin decât indicele S&P atunci când scade, dar nu va putea crește mai mult decât S&P atunci când crește. Pe de altă parte, un stoc cu beta peste 1 va pierde mai mulți bani decât indicele S&P atunci când scade, dar va crește și mai mult decât indicele S&P atunci când se va mări.

- De exemplu, să presupunem că stocul de extracție de venin al lui Vermeer are o valoare beta de 0,5. Când piața de valori a crescut cu 30%, acțiunile Vermeer au crescut doar cu 15%. Dar când bursa a scăzut cu 30%, Vermeer a pierdut doar 15%.

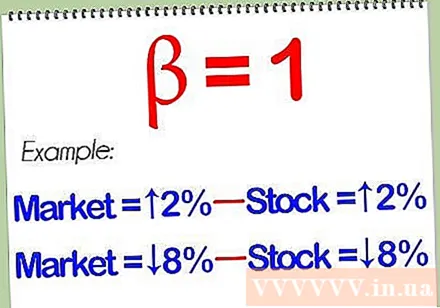

Înțelegeți că un stoc cu o valoare beta de 1 se va deplasa îndeaproape cu piața. Dacă atunci când calculați coeficientul beta și descoperiți un stoc cu o valoare beta de 1, stocul nu va fi mai mult sau mai puțin riscant decât indicele pe care îl luați ca etalon. Piața a crescut cu 2%, stocul dvs. a crescut cu 2%; Piața a scăzut cu 8%, stocul dvs. a scăzut cu 8%.

Incorporați atât portofoliul beta ridicat, cât și cel beta redus în portofoliul dvs. pentru diversificare simplificată. Combinarea bine vă va păstra în siguranță în timpul acelor crize oribile ale pieței, dacă se întâmplă ceva. Desigur, deoarece stocurile beta scăzute nu depășesc, în general, performanța generală a pieței bursiere în perioada bursieră, deci combinați stocurile beta mari și stocurile beta. Scăzut înseamnă, de asemenea, că nu veți obține rentabilitate maximă la un moment bun.

Vă dați seama că, la fel ca majoritatea instrumentelor de previziune financiară, beta nu poate prezice viitorul în mod fiabil. Coeficienții beta măsoară doar volatilitatea trecută a unui titlu. Poate doriți să preziceți volatilitatea în viitor, dar această metodă nu este întotdeauna eficientă. Valoarea beta a unui stoc poate varia semnificativ de la an la an. De aceea, coeficientul beta nu este un instrument predictor de încredere. publicitate

Sfat

- Notă: este posibil ca teoria covarianței clasice să nu fie utilizată, deoarece seriile de date financiare de-a lungul timpului sunt adesea „înclinate”. În practică, este posibil ca abaterea standard și media standard a distribuției de bază să nu existe! Deci, în loc să folosim deviația standard și media standard, putem folosi în schimb quartila și dispersia mediană.

- Coeficientul beta analizează mișcarea unui stoc într-o anumită perioadă de timp, indiferent dacă piața este în creștere sau în scădere. La fel ca alte elemente fundamentale, analiza mișcărilor din trecut nu poate garanta că stocul se va deplasa în viitor.

Avertizare

- Nu este posibil să ne bazăm doar pe coeficientul beta pentru a determina care dintre cele două stocuri sunt mai riscante dacă stocul este mai volatil, dar are o corelație între ratele mai mici de piață cu rentabilitate și stocurile sunt mai puțin volatile, dar au o corelație mai mare între randamentele pieței.